Estabilidad y mantenimiento. Esto es lo que estamos viendo actualmente en la evolución del mercado hipotecario: los tipos de interés y el euríbor siguen inmóviles a la espera de ver qué pasará tras las vacaciones de verano.

Concretamente, el índice de referencia más utilizado en Europa y en España para calcular los intereses que pagan los ciudadanos por sus hipotecas variables ha cerrado este mes de julio de 2025, en el 2,079%, tan solo 2 milésimas por debajo de los datos de mayo y junio, cuando se situó en el 2,081% en ambos casos.

“En julio y agosto suelen producirse pocos cambios en general; es habitualmente un momento de cierta pausa en las decisiones económicas. Y esta calma, que ya la hemos visto reflejada en la evolución del euríbor en los últimos meses, continuará previsiblemente al menos hasta la vuelta de las vacaciones”, explica Simone Colombelli, director de Hipotecas del comparador y asesor hipotecario iAhorro, que agrega que “septiembre, pero sobre todo octubre, suelen ser meses de inflexión para las entidades financieras, porque en esas fechas se hacen los últimos ajustes necesarios de cara a cumplir los objetivos de finales de año”.

Las cuotas de las hipotecas caen hasta 240 euros cada mes

No obstante, esta estabilidad que estamos viviendo no es mala para los actuales y futuros hipotecados. En lo que respecta a las nuevas hipotecas, “una hipoteca en torno al 2% TIN a 30 años es relativamente fácil de conseguir ahora mismo y es una muy buena oferta”, declara el portavoz de iAhorro. Es más, los usuarios del comparador hipotecario firmaron en junio (último mes del que hay estadísticas completas) hipotecas fijas con un tipo de interés medio del 2,09% TIN y mixtas con un tipo de interés inicial (para los primeros 3, 5 o 10) del 1,44% TIN.

Entonces te podemos ayudar

Igualmente, agrega Colombelli, “aunque euríbor se mantiene casi plano, sigue lejos de los valores marcados hace justo un año, lo que ayuda a contener la subida de las hipotecas e incluso ofrece un respiro a muchas familias con hipotecas variables, que ven cómo sus cuotas siguen cayendo” añade Colombelli. Y es que, si echamos la vista un poco más atrás vemos que este indicador acumula una caída interanual de casi un punto y medio respecto al 3,526% que anotó durante el mes de julio de 2024, y esta es una muy buena noticia para el mercado en general.

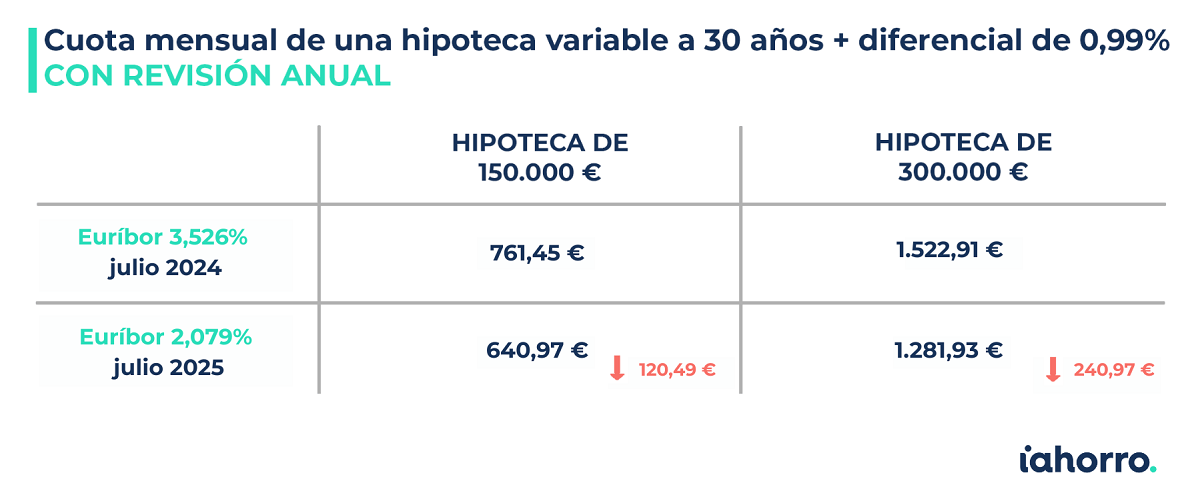

Esta reducción de 1,447 puntos porcentuales en un año beneficia sobre todo a los hipotecados que tienen ahora mismo contratada una hipoteca variable y les toca hacer con el dato de este mes su revisión anual de cuota. Tanto es así que, gracias a esta caída, podrían experimentar ahorros de entre 120 y 240 euros en sus cuotas mensuales, en función de la cuantía que les quede por pagar del préstamo.

Por ejemplo, quien tenga contratada una hipoteca variable de 150.000 euros a 30 años y con un diferencial del 0,99% más euríbor y le toque hacer la revisión anual de su cuota con el dato del índice de referencia de este mes verá cómo su cuota pasa de los 761,45 euros a los 640,97 euros que pagará a partir de ahora. Esto supone un ahorro mensual de 120,49 euros y un ahorro anual de 1.445,85 euros.

Por su parte, para una hipoteca de una cuantía más elevada, de 300.000 euros con las mismas condiciones mencionadas en el ejemplo anterior, vemos que la cuota se reduce hasta 240,97 euros: de los 1.522,91 euros mensuales que abona hasta esta revisión hasta los 1.281,93 que pagará a partir de ella. Esto supone, a su vez, un ahorro de 2.891,70 euros al año.

¿Afectará el acuerdo arancelario con EEUU a las hipotecas?

Todo apunta a que, por ahora, el euríbor no tiene previsto rebajar la barrera del 2%. Y no lo hará previsiblemente hasta que el Banco Central Europeo (BCE) decida bajar de ese umbral los tipos de interés oficiales. Su próxima cita está prevista para el 11 de septiembre de 2025, momento en el que podrían mantener los tipos como están o aplicar una nueva reducción de 0,25 puntos porcentuales, si la inflación continúa controlada, para animar un poco más la economía.

“El verano es uno de los periodos inflacionistas del año y hay que estar atentos a cómo evolucionan los datos económicos en este sentido. Si la inflación se mantiene bajo control, es probable que el BCE opte por reducir los tipos de interés, lo que podría traducirse en un descenso del euríbor y, por ende, de las hipotecas”, explica el director de Hipotecas de iAhorro, que matiza que “habrá que estar atentos también a ver la influencia en nuestra economía del acuerdo arancelario al que han llegado Estados Unidos y la Unión Europea recientemente”.

En este sentido, Colombelli es optimista y cree que “a priori, aunque el acuerdo entre Estados Unidos y Europa no debería influir directamente sobre las hipotecas, sí podría tener un impacto indirecto positivo en el contexto actual” porque “al evitar una guerra comercial, se reduce el riesgo de que aumente la inflación en Europa”.

Y ¿por qué es esto importante para las hipotecas? “Una inflación más controlada permite al Banco Central Europeo mantener o incluso seguir reduciendo los tipos de interés oficiales en los próximos meses, tal y como estaba previsto. Por tanto, se abre un escenario favorable para que sigamos viendo bajadas en el coste de las hipotecas por parte de los bancos”, finaliza el portavoz de iAhorro.