¿Has pensado alguna vez en cambiar las condiciones de tu hipoteca? Si es así, seguramente te sonarán los términos “novación" y "subrogación" hipotecaria.

¿Qué es la novación?

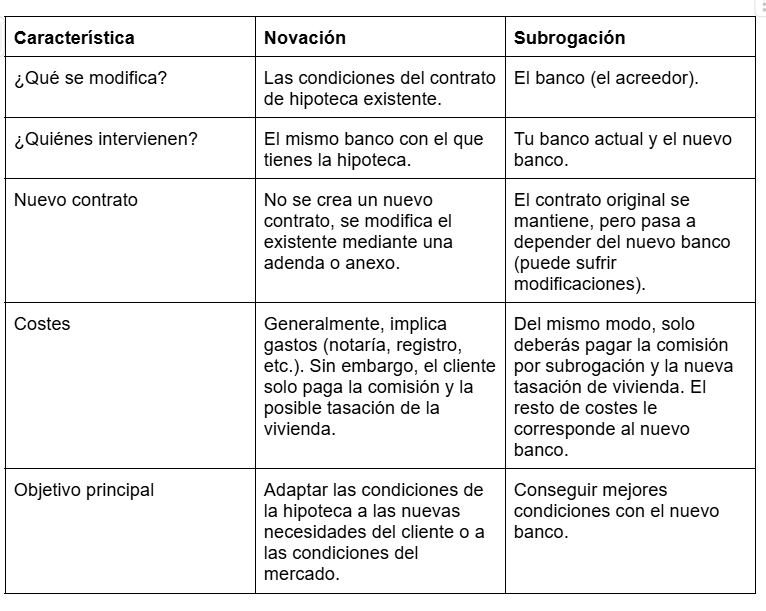

La novación de hipoteca, en términos sencillos, es una modificación del contrato de préstamo hipotecario que ya tienes firmado con tu banco.

Por ejemplo, imagina que tienes una hipoteca y, por diversas razones (cambio en tus ingresos, fluctuaciones del mercado, etc.), quieres cambiar alguna de las condiciones iniciales. Si es el caso, tendrás que renegociar las condiciones y llegar a un nuevo acuerdo con el banco para modificar los términos del contrato.

Esta modificación puede afectar a diferentes factores de tu hipoteca, como el plazo de amortización, el tipo de interés (incluso pasar de variable a fijo; o viceversa) e incluso añadir o quitar avalistas. Todos los acuerdos se deben formalizar mediante escritura pública.

¿Qué es la subrogación?

La subrogación, por otro lado, implica un cambio en alguno de los elementos personales o partes que intervienen en el contrato de hipoteca, ya sea el acreedor (el banco) o el deudor (tú).

No obstante, cuando hablamos de subrogación hipotecaria, nos referimos a cambiar la hipoteca de banco. Es decir, se trata de una subrogación de acreedor.

En el caso de una subrogación del deudor, lo que cambia es la persona que está pagando la hipoteca. Esto es común en procesos de compraventa de viviendas con hipoteca. Pero para que pueda darse es necesario que el banco (el acreedor) preste su consentimiento.

Cabe la pena reseñar que el contrato de hipoteca sigue siendo el mismo, aunque es probable que también cambien algunas condiciones, dependiendo de la oferta que te realiza el nuevo banco.

Es decir, con una subrogación tu contrato de hipoteca original se mantiene, pero ahora tu deuda la tienes con un nuevo banco.

Principales diferencias entre novación y subrogación

Aunque ambas operaciones están relacionadas con la modificación de los términos de una hipoteca, las diferencias radican en qué se modifica y quiénes son los actores principales:

Ventajas y desventajas de la novación

Para saber si te interesa proceder a la novación de hipoteca, te presentamos sus ventajas e inconvenientes.

Ventajas:

-Flexibilidad: permite ajustar las condiciones de tu hipoteca sin necesidad de empezar de cero.

-Menos papeleo, en principio: al ser una modificación del contrato existente, suele implicar menos burocracia que una nueva hipoteca o una subrogación de acreedor.

-Negociación directa con tu banco: tienes la oportunidad de negociar las nuevas condiciones directamente con una entidad que ya te conoce.

-Mantenimiento de vinculaciones: si tienes productos vinculados con tu banco actual que te interesan mantener, puedes presionar en la negociación.

Desventajas:

-Menos ahorro potencial: puede que no consigas las condiciones tan ventajosas como las que ofrecen otras entidades.

-Costes asociados: la novación genera gastos que debes tener en cuenta.

-Limitaciones en los cambios: no siempre es posible realizar todos los cambios que deseas. El banco puede no estar dispuesto a aceptar ciertas modificaciones.

Ventajas y desventajas de la subrogación

Por otra parte, la subrogación hipotecaria tiene las siguientes ventajas e inconvenientes.

Ventajas:

-Sencillez del proceso: tan solo tienes que llegar a un acuerdo con el nuevo banco y ellos se encargarán de todo.

-Potencial de ahorro significativo: puedes acceder a las mejores ofertas del mercado; tipos de interés más bajos, menos comisiones o mejores condiciones generales que te permitan ahorrar dinero a largo plazo.

-Mayor poder de negociación: al llevar tu hipoteca a otra entidad, tienes más poder de negociación para conseguir las condiciones que te interesan.

-Posibilidad de eliminar productos vinculados: puedes aprovechar el cambio de banco para deshacerte de productos vinculados que no te interesan.

Desventajas:

-Más papeleo: el proceso de subrogación de acreedor suele ser más largo y burocrático que una novación, ya que implica una nueva evaluación de tu perfil por parte del nuevo banco.

-Costes asociados: es una operación que también implica comisiones y costes.

-No siempre es viable: el nuevo banco debe aprobar tu solicitud de subrogación, lo que dependerá de tu solvencia y de las características de tu hipoteca actual.

¿Qué me merece más la pena?

Como suele suceder siempre que tratamos asuntos financieros, la respuesta a esta pregunta dependerá completamente de tu situación y tus objetivos:

-Si tu objetivo principal es ajustar algunas condiciones de tu hipoteca actual (plazo, tipo de interés dentro de lo que te ofrece tu banco) y quieres un proceso relativamente sencillo, la novación puede ser una buena opción.

-Si existen mejores ofertas en el mercado, buscas obtener alguna ventaja significativa y encuentras un banco que te ofrece mejores condiciones, la subrogación de acreedor es la mejor opción.

En definitiva, antes de tomar una decisión, es recomendable analizar tu situación financiera, comparar las ofertas disponibles (tanto de tu banco actual como de otras entidades) y sopesar los costes y beneficios de cada opción. En iAhorro podemos ayudarte con este proceso.

Fuentes y referencias:

https://distritolegal.es/blog/reclamaciones-y-demandas/diferencias-entre-novacion-y-subrogacion/

https://www.bbva.com/es/novacion-subrogacion-renegociar-la-hipoteca/